E aí, pessoal!

Faz muito tempo que não escrevo aqui no blog, mas hoje decidi atualizar vocês sobre como foi minha jornada em 2024. O ano foi cheio de desafios, aprendizados e, claro, momentos marcantes. Se tem algo que aprendi, é que cada etapa da vida nos traz lições únicas – algumas mais fáceis de lidar, outras nem tanto, mas todas importantes.

Um dos maiores acontecimentos de 2024 foi o nascimento da minha segunda filha. Ter mais um bebê em casa trouxe uma mistura de alegria e desafios que só quem é pai ou mãe entende. O sono nunca mais é o mesmo, a rotina vira de cabeça para baixo, mas nada supera o amor e a felicidade de ver uma nova vida se desenvolver.

Com isso, posso dizer com segurança: não vou ter mais filhos! Duas já são o suficiente para preencher minha vida com amor, risadas e, claro, muito trabalho. Estou fechando a "fábrica" e focando em criar as minhas pequenas da melhor forma possível.

Outro ponto que marcou o ano foi a constatação de algo que muitos já sabem: casamento é desafiador. A convivência diária, as responsabilidades compartilhadas e os momentos de diferença de opiniões testam qualquer relação. Conselho para os solteiros: Não case.

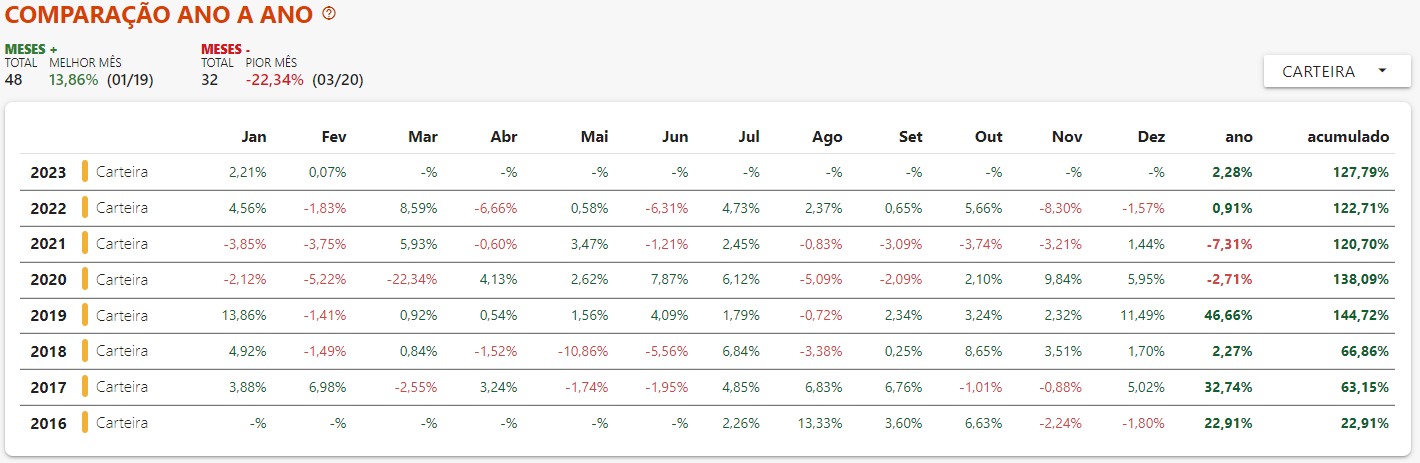

Por que abandonei a renda variável no Brasil

Ao longo dos últimos anos, minha relação com os investimentos no Brasil passou por uma transformação significativa. Depois de muitas reflexões e análises, decidi abandonar a renda variável no país e direcionar meus esforços para alternativas mais previsíveis e consistentes. Foi uma escolha estratégica que trouxe tranquilidade e estabilidade para minha carteira, algo que valorizo muito hoje.

Investir em renda variável no Brasil pode ser um verdadeiro desafio. O cenário econômico e político frequentemente instável gera uma volatilidade excessiva no mercado, dificultando a previsibilidade e a consistência dos retornos. Além disso, a alta concentração de risco em setores específicos da economia brasileira e as constantes incertezas regulatórias tornaram a renda variável menos atrativa para mim.

Apesar de ter obtido resultados positivos no passado, percebi que o esforço emocional e o tempo necessário para monitorar o mercado de ações no Brasil já não valiam mais a pena. Era hora de buscar algo mais alinhado com meus objetivos atuais: segurança e crescimento constante.

O Foco em Renda Fixa e Tesouro Direto

Com isso, optei por concentrar meus investimentos em renda fixa, especialmente no Tesouro Direto. Esse tipo de investimento oferece o que eu buscava: previsibilidade, rentabilidade competitiva e a tranquilidade de saber que meu dinheiro está protegido contra as oscilações do mercado.

O Tesouro Direto tem sido uma excelente alternativa por diversos motivos:

- Segurança: Títulos públicos são garantidos pelo governo federal, reduzindo significativamente o risco.

- Diversidade de opções: Desde o Tesouro Selic, para liquidez imediata, até o Tesouro IPCA+, que protege contra a inflação, existe um título para cada objetivo financeiro.

- Rentabilidade atraente: Com a taxa Selic em patamares elevados, a renda fixa no Brasil voltou a ser extremamente vantajosa, especialmente quando comparada aos riscos da renda variável.

Além disso, a renda fixa me permite planejar melhor, pois sei exatamente o que esperar em termos de retornos, algo que é fundamental para quem busca estabilidade financeira.

Trades com Opções: A Estratégia que Funcionou

Operar no mercado de opções sempre foi algo desafiador, e este ano não foi diferente. A volatilidade e a complexidade desse tipo de investimento exigem atenção, disciplina e uma estratégia bem estruturada. No entanto, mesmo diante desses desafios, consegui encontrar uma forma eficiente de operar: utilizando títulos do Tesouro Direto como margem.

Essa abordagem não só trouxe maior segurança às minhas operações, mas também permitiu que meus rendimentos aumentassem de forma consistente.

O Tesouro Direto como Margem: Um Jogo de Estratégia

Utilizar o Tesouro Direto como margem foi um divisor de águas para mim. Basicamente, deixo meus títulos públicos como garantia nas operações com opções, o que me permite alocar recursos de forma mais eficiente.

Vantagens dessa estratégia:

- Segurança: Os títulos do Tesouro continuam rendendo normalmente, seja pela taxa Selic ou pelo IPCA, enquanto estão alocados como margem.

- Eficiência: Meu capital não fica parado. Mesmo enquanto opero no mercado de opções, os rendimentos da renda fixa continuam acumulando.

- Flexibilidade: Com os títulos públicos como margem, consigo operar de forma mais alavancada sem comprometer meu patrimônio principal.

Essa combinação me permitiu equilibrar o risco das operações com a previsibilidade dos rendimentos da renda fixa, criando uma estratégia que aumenta meus retornos de forma sustentável.

A Conquista de 1 Milhão de Reais

Uma das metas mais importantes que estabeleci há alguns anos finalmente foi atingida: o marco de 1 milhão de reais. Esse resultado é fruto de disciplina, consistência e aprendizado contínuo. Não foi um caminho fácil, mas cada passo foi essencial para chegar até aqui. Essa conquista foi no final de 2024.

Alcançar esse objetivo não é apenas uma questão de números, mas de simbolizar que, com planejamento e determinação, é possível construir algo significativo ao longo do tempo. Mais do que um destino, esse marco representa o início de novas possibilidades e novos objetivos.

Hoje 1 milhão de reais não é grande coisa, mas foi uma meta importante para mim.

Reflexões Finais

Se eu pudesse resumir 2024 em uma palavra, seria crescimento. Foi um ano de desafios e conquistas, com momentos que marcaram minha vida para sempre.

Agora, olhando para 2025, sigo focado em continuar evoluindo como pessoa, como pai e como marido. Afinal, cada dia traz a oportunidade de aprender e melhorar.

Porém, este será meu último post aqui no blog. Não pretendo mais escrever, mas quero que saibam que sempre estarei por aqui, acompanhando e lendo os blogs amigos.

Abraços,

Cowboy Investidor